古曲基金1月第一周市场观察

来源: 发布时间: 2024-01-06

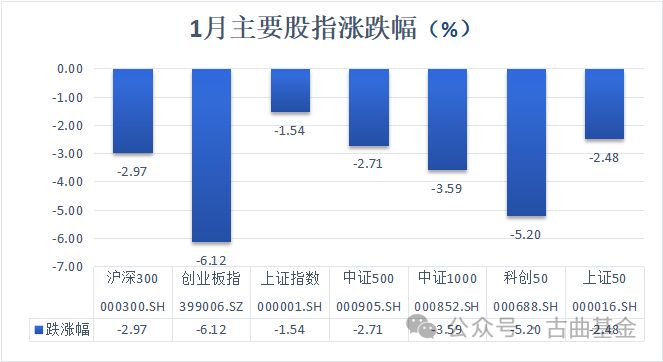

1月主要股指均有所回落,其中创业板指调整最多-6.12%,上证指数调整最少-1.54%,其余指数情况如下图所示。

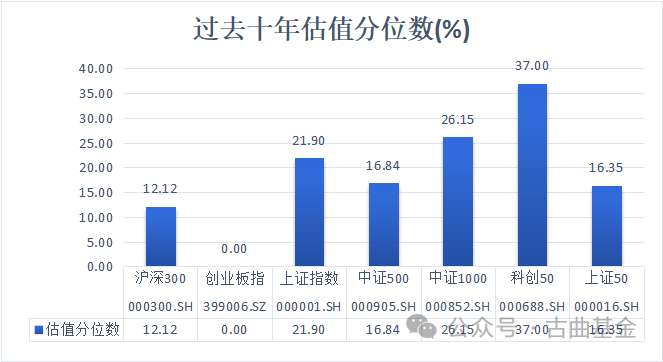

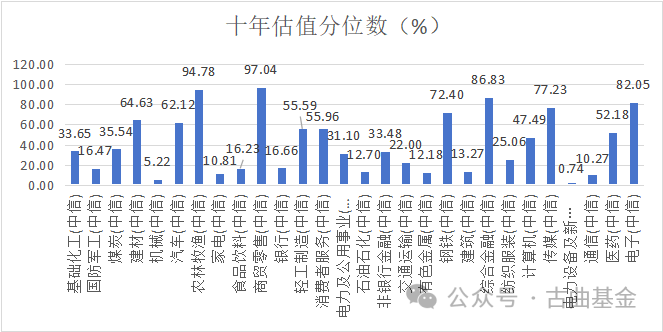

整体市场估值分位中科创50指数在过去十年估值分位最接近50%(37.00%),创业板指(0.00%)处于相对低位,具体估值分位数请看下图。

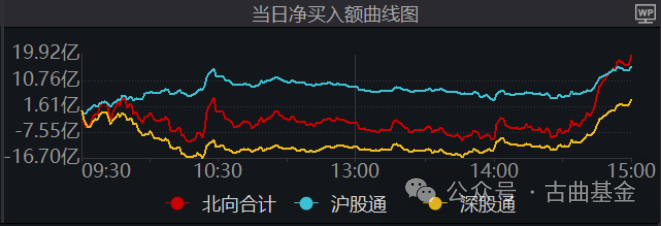

北向资金本日净买入额趋缓为19.92亿,本年合计流入1036.94亿,具体见下图。

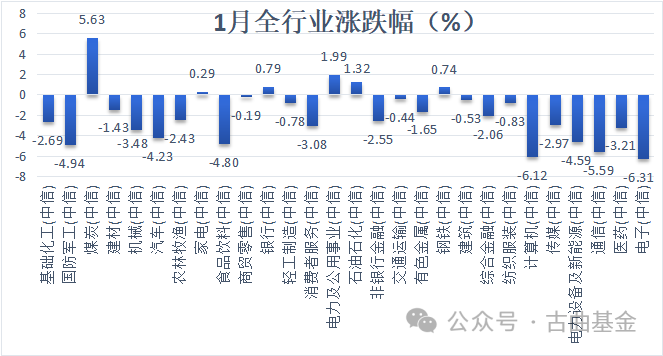

本月各指数板块进入调整阶段,部分细分板块表现亮眼,煤炭板块涨幅达5.63%,为涨幅最高的版块,其中调整最多的为电子板块-6.31%,其余板块走势以下降居多,具体数值如下图。

目前来看处于分位数高位的几个板块为商贸零售、农林牧渔、综合金融、电子,均超过80%分位,估值分位数最低的为电力设备及新能源、机械,具体数值如下图。

736.5公里输氢管道获批、输氢管道增长一倍,中游基建配套加速张家口市康保-唐山曹妃甸氢气长输管道项目备案获批,总长约 736.5公里,途径3市15区县,项目建设周期为2024-06 至 2027-06;此外,中石化10万吨/年风光制氢一体化示范项目重新申请能源指标,乌兰察布绿氢外送管道由原来的400km延伸至1132km,输送区域由燕山石化扩展至天津石化和石家庄炼化,同时还为京津冀地区提供交通用氢。 古曲解读:中游基建配套开始加速,大量绿氢项目集中在西部,西氢东送将成未来发展大趋势,随廉价氢气供应增加,储运环节将成为制约下游应用的重要成本项,输氢管道作为大规模长距离低成本的重要方式,近1-2年也开始配套提速,当前超1800公里输氢管道正在铺开,核心价值量高的管材(50%)和压缩机(20%)将迎机遇。新年进入第一周,市场继续处于调整周期,目前整体A股估值相较美国估值已经相对便宜,然而市场情绪恢复需要时间,建议短期仓位配置不宜过高,静待新的周期到来。今年宏观基本面改善预期不强,目前多以科技主题策略投资为主,建议关注AI应用尤其是苹果MR方向以及消费电子AIPC方向。

2023年第四季度以来,宏观稳经济政策协同发力,社会经济恢复常态化运行。但中国面临的内部和外部环境仍旧复杂多变,国内经济复苏速度放缓,国内有效需求不足,经济内生修复动能仍需加强,恢复和扩大需求是未来经济持续回升的关键。在稳增长政策持续助力下,国内经济持续稳定发展,受低基数效应影响,预计2023年第四季度GDP同比增长5.8%,较去年同期上升1.9个百分点。稳增长、扩内需、促改革政策继续发力提供支撑。尽管工业企业盈利增速压力仍存,但工业需求稳步复苏,工业整体开工率保持合理水平,工业经济整体处在复苏阶段,预计2023年12月份工业增加值同比增长6.8%,较上期上升0.2个百分点。稳经济、促恢复、扩内需等政策持续出台支撑信贷规模,尤其是当前万亿增发国债的强力推动以及降息等政策的短期效应明显。但楼市回暖持续动力有待观察,市场预期不稳仍一定程度制约信贷扩张,预计2023年12月新增人民币贷款14500亿元,同比多增500亿元。